微观方面,专项债发行节奏仍然偏慢,资金对施工强度的改进效果偏弱;需求方面,清明假日或对商场交投发生必定影响,且多地降雨气候影响工地施工节奏侧重重视长三角的需求改进;供应方面,多地连续开窑,窑线工作率进步,供应压力增大;心态方面,受原材连累,商场心情不振,厂家心情指数呈现显着下滑。归纳看来,估计本周修建材料价格或呈现偏弱工作。

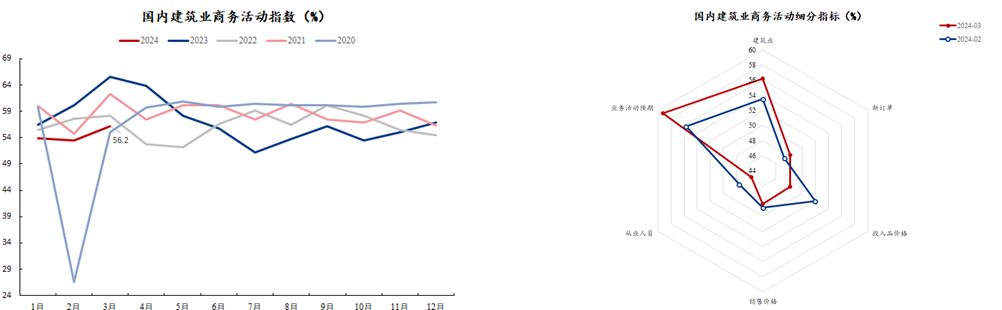

1.1修建业:3月修建业PMI56.2%,环比增2.7个百分点,同比降9.4个百分点

据统计局,3月份,非制造业商业活动指数为53.0%,比上月上升1.6个百分点,其间修建业商业活动指数为56.2%,比上月上升2.7个百分点,同比下降9.4个百分点。

3月修建业PMI尽管环比小幅上升,但同比降幅较大,1-3月修建业PMI为四年来最低水平(百年修建1万+工地2024年开复工调研数据同比下降10.1个百分点,为四年新低,与PMI趋势相同)。从细分项看,新订单、事务活动预期为增长项,从业人员、销售价格和投入品价格为连累项。总的来看,修建业PMI处于季节性改进阶段,而地产职业活泼性削弱和重点项目新开工数量削减增大了同比下降的压力。

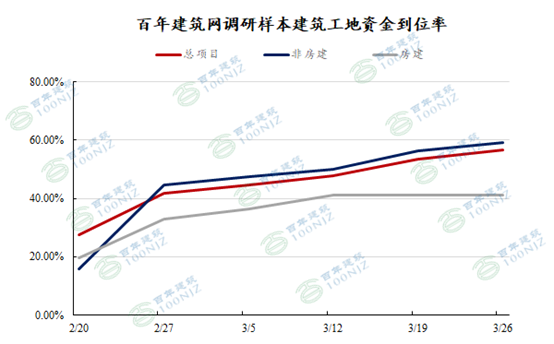

1.2修建企业:上星期修建施工工地资金到位率56.46%,周环比添加3.05个百分点

据百年修建调研,到3月26日,样本修建工地资金到位率为56.46%,周环比添加3.05个百分点。

其间,非房建项目资金到位率为59.02%,周环比添加2.79个百分点;房建项目资金到位率为41.23%,周环比添加0.22个百分点。

到2024年3月29日,周内修建材料价格提价种类为3个;跌落种类为9个;持稳种类为3个;

提价种类:机制砂、碎石和粉煤灰,砂石提价首要受运费上涨影响,粉煤灰提价首要因为近期雨水添加,火电厂发电量削减,粉煤灰产值下降,库存低位倒逼价格上涨;

贬价种类:螺纹钢、水泥、混凝土、天然砂、机制砂、碎石、木方、水泥熟料、砂浆脚手架、浮法玻璃;

修建业下流需求:到2024年3月29日,国内250家水泥厂周出库量359.8万吨,环比添加14.73%,同比下降36.1%。从区域上看,七大区域同比仍体现下降,同比降幅最大的区域是东北,降幅最小的区域是西南。

从趋势上看,上星期水泥出库量环比增速放缓,阐明修建业施工强度有所放缓。从资金到位率来看,上星期资金改进起伏较小,验证下流需求改进空间偏小。从区域上看,华东近期需求开释空间可期。

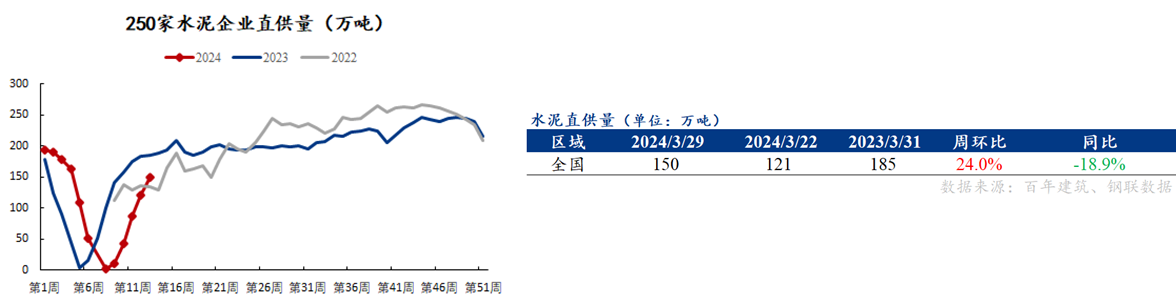

基建重点项目需求:到2024年3月29日,国内250家水泥厂周基建直供量150万吨,环比添加24.0%,同比下降18.9%。

与从前比较,基建用水泥量已逾越22年同期水平,相较23年同期距离收窄至2成内。阐明基建用水泥改进耐性高于房建项目。据了解,部分缓建的续建项目连续重启,集中于东部区域。但新开工项目并未呈现大面积开工的现象。

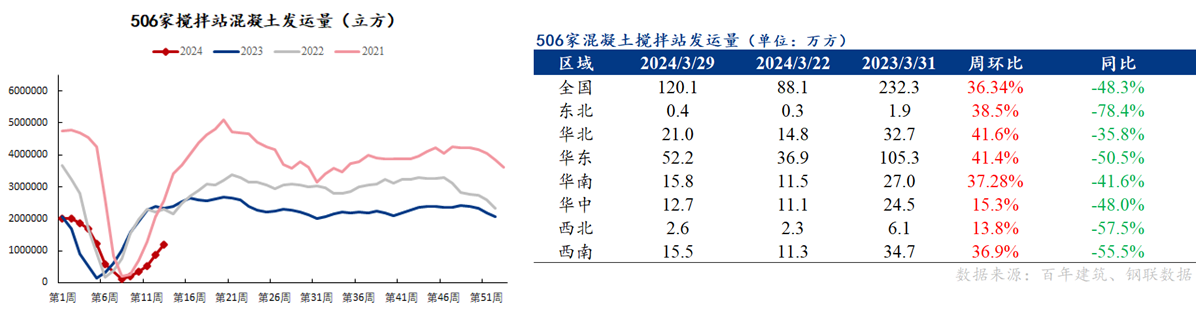

房建需求:到2024年3月29日,国内506家混凝土搅拌站周发运量120.1万吨,环比添加36.34%,同比下降48.3%。从区域上看,七大区域混凝土发运量均不及去年同期,部分区域降幅收窄至5成内。其间,华东、东北和华南降幅超6成。

资金方面,周内混凝土搅拌站应收账款准时回款率45.6%,环比下降0.9个百分点,降幅较上期扩展0.54个百分点。

2)需求:清明假日或对商场交投发生必定影响,且多地降雨气候影响工地施工节奏侧重重视长三角的需求改进;

|

TELEPHONE |

|

公司地址:河南省洛阳市涧西区西苑路与天津路口云峰国际B座402 |

|

网址:http://www.eshangxian.com/ |

|

手机:13529999888 |